Alternative Antriebskonzepte im Ultraleichtflug

unter Berücksichtigung ökonomischer und ökologischer Aspekte

von Helge Berner

Kapitel 11: Ökonomische Betrachtung

Zur Überprüfung, ob der Einsatz des Dieselmotors, der technisch die festgelegten Kriterien erfüllt, auch ökonomisch sinnvoll ist, müssen mehrere Punkte beachtet werden. Neben dem Anschaffungspreis, sind auch die notwendigen Instandhaltungs- und Wartungskosten zu berücksichtigen. Des Weiteren muss zu einem späteren Zeitpunkt ermittelt werden, für welchen Anwendungszweck der Motor sinnvoll ist. Wie auch im Bereich des PKW stellen sich viele potentielle Käufer bei der Anschaffung eines neuen Wagens die Frage, ob sie einen Diesel oder Benzinmotor kaufen wollen. Dieses hing vor allen mit der jährlichen Laufleistung des Motors zusammen. Die Mehrkosten bei der Anschaffung eines Dieselmotors im PKW waren wirtschaftlich nur sinnvoll, wenn sich die Mehrausgaben auch durch den eingesparten Kraftstoff amortisierten, weshalb sich bis Anfang des neuen Jahrtausends die 20.000km Marke als Faustregel galt. Diesen Punkt, der in der Wirtschaft auch als Break-evens Point bezeichnet wird, wird bei dieser Betrachtung ebenfalls mit untersucht.

11.1 Anschaffungskosten der Motoren

Auf schriftliche Anfrage bei dem Hersteller Rotax, sowie der Firma FlyEco wurden Preislisten bzw. eine Rechnung zur Verfügung gestellt, aus der die Investitionskosten für die Motoren hervorgehen. Leider sind die Angebote der beiden Hersteller auf den ersten Blick nicht direkt miteinander vergleichbar, da sich die Angebote im Umfang unterscheiden. Während die Fa. FlyEco einen Komplettpreis für den Motor, mit allen Nebenaggregaten, Instrumenten und Zubehör angibt, weist das Angebot von Rotax nur den Motor 912UL aus. Dieser wiederum ist in verschiedenen Varianten erhältlich.

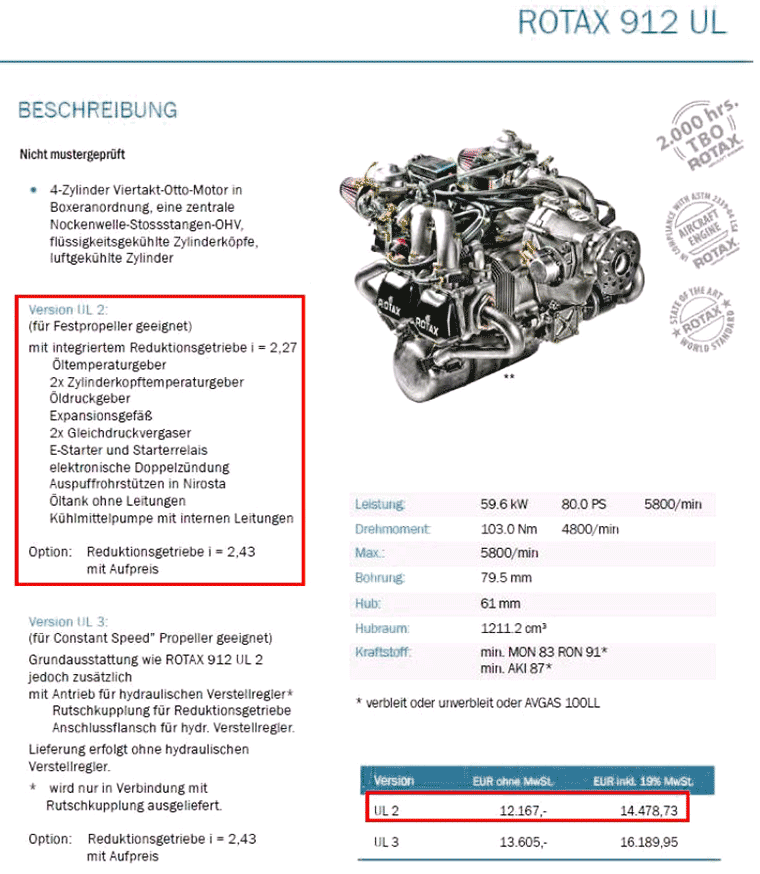

Für diesen Vergleich wird die Einstiegsvariante UL2 gewählt, die serienmäßig mit Elektrostarter, Vergaser, Doppelzündung und einem Reduktionsgetriebe geliefert wird. Der Auspuff, sowie die internen Kühlmittelleitungen sind im Angebot ebenfalls enthalten. Die für den Betrieb des Motors notwendigen Vorrichtungen wie Kühl-, Kraftstoff- oder Schmiersystem sind in dem Preis noch nicht enthalten. Für die späteren Berechnungen, werden auch hier die günstigsten Systeme von Rotax ausgewählt.

Bei dem Motor von FlyEco sind alle zum Betrieb notwendigen Systeme und Instrumente bereits enthalten, so dass dieses Komplettsystem direkt im Flugzeug verbaut werden kann. Der angegebene Preis, wie aus der Tabelle 17 zu sehen ist, liegt mit 18.490€ etwas über 4.000€ über den des vergleichbaren Rotax Motors. Dieser ist in der Version UL2 für 14.478,73€ erhältlich49, wie in Abbildung 27 zu sehen ist.

Tab. 17: Auszug aus Rechnung für smart Motor von Fa. FlyEco

Abb. 27: Auszug aus Rotax Preisliste

Um die direkten Anschaffungskosten miteinander vergleichen zu können, wurden die notwendigen Aggregate bzw. das zum Betrieb notwendige Zubehör beim Rotax Motor mit aufgelistet. Somit ergibt sich für die Anschaffungskosten folgende Aufstellung (Tab.18):

Tab. 18: Vergleich Investitionskosten Motor (Quelle: eigene Darstellung)

Anhand dieser Auflistung wird deutlich, dass die Investitionskosten für den Dieselmotor 1.335€ höher sind, als für den weit verbreiteten Rotax Motor 912UL. Somit verfügt, sofern nur die Anschaffung betrachtet wird, der Rotax Motor über einen Preisvorteil.

11.2 Amortisationsrechnung

Bei der klassischen Amortisationsrechnung, wie sie üblicherweise in Industrie- Unternehmen zur Anwendung kommt, wird die Zeitspanne berechnet die notwendig ist, bis die Anschaffungskosten durch den erwirtschafteten Gewinn wieder ausgeglichen sind.

t = Anschaffungswert / Ø jährlicher Gewinn + Abschreibungen

Für den Kostenvergleich der Motoren muss allerdings von dieser Vorgehensweise abgewichen werden. Da hier lediglich die Motoren und nicht verschiedene Flugzeuge miteinander verglichen werden, orientiert sich die wirtschaftliche Betrachtung mehr an einer Deckungsbeitragsrechnung zur Ermittlung des Breakevens Points. Dieser zeigt ab welchem Zeitpunkt die höheren Anschaffungskosten durch die niedrigeren variablen Kosten ausgeglichen werden.

Die Berechnung der Abschreibungen, in Bezug auf die Wirtschaftlichkeits- Betrachtung eines Ultraleichtflugzeuges ist in diesem Falle nicht zielführend, da die Abschreibungsdauer bei Flugzeugen unter 20t MTOW bei 21Jahren liegt.

Die geringfügig unterschiedlichen Anschaffungskosten des Motor, können bei einem Anschaffungspreis eines modernen Ultraleichtflugzeuges, das zwischen 70.000€ bis 130.000€ kostet, vernachlässigt werden.

Um zu überprüfen, ob bzw. wann sich die Mehrkosten amortisieren, müssen diese Gesamtkosten betrachtet werden, die sich in fixe und variable Kosten teilen.

Nachdem die Fixkosten durch den Anschaffungspreis feststehen, müssen die variablen Kosten betrachtet werden. Der wichtigste variable Kostenanteil stellen die Kraftstoffkosten dar.

Für den Vergleich wird zunächst der Verbrauch bei 75% Leistung gewählt, da für diese Leistung exakte Verbrauchswerte von Fa. Rotax vorliegen. Die Verbrauchswerte wurden bereits in Kapitel 5.2 ermittelt und können somit übernommen werden, wodurch sich folgende Aufstellung ergibt

Tab. 19: Vergleich Kraftstoffkosten bei 44kW (Quelle: eigene Darstellung)

Um Kraftstoff zu sparen wird, ähnlich wie beim PKW, häufig eine geringere Reisegeschwindigkeit gewählt. Bei Reduktion der Leistung auf 30kW (ca. 41PS) können bei einer FK9 Mk.IV immer noch Geschwindigkeiten von 160km/h - 170km/h erreicht werden. Dabei ergeben sich dann folgende Verbrauchswerte

Tab. 20: Vergleich Kraftstoffkosten bei 30kW (Quelle: eigene Darstellung)

Mittels der ermittelten Verbrauchswerte und der damit verbundenen variablen Kosten ergibt sich unter Einbeziehung des Anschaffungspreises folgendes Ergebnis

Abb. 28 Break- even Point (eigene Darstellung)

Wie in Abbildung 28 zu sehen ist, haben sich die Mehrkosten in der Anschaffung für den Dieselmotor nach knapp 140 Betriebsstunden amortisiert.

Das genaue Ergebnis lautet:

18.490 + 13,8X = 17.155 + 23,49X

X = 137,77

Das bedeutet, dass sich die Mehrkosten für einen Freizeitpiloten, der das Flugzeug zum rein privaten Zweck kauft und im Schnitt ca. 30 Stunden im Jahr fliegt, erst nach ungefähr 4,5 Jahren gelohnt hätte.

Bei einer gewerblichen Nutzung des Flugzeuges beispielsweise in Flugschulen oder im Charterbetrieb, sind die Einsparungen durch den Einsatz eines Diesel- Motors deutlich höher. Bei einer angenommenen Nutzung von 750 Stunden im Jahr, ergeben sich diese Einsparmöglichkeiten in Bezug bei den Kraftstoffkosten:

Tab. 21: Vergleich Kraftstoffkosten

Helge Berner

49 BRP-Powertrain GmbH & Co KG